Gyveni galimybių laikotarpyje, o tavo 5 tūkstančiai santaupų ar daugiau vis dar neįdarbinti?

Pinigai, kuriuos šiuo metu laikote banke, galėtų jums generuoti

8–13% metinę grąžą skiriant 5 min. per mėnesį (video-žiūrėti kaip)

Stebinančiai paprasti ETF metodai, leidžiantys Europos investuotojams užsitikrinti finansinę nepriklausomybę bei ankstyvą pensiją

+1000 laimingų investuotojų

×

Gaukite konsultaciją

Nieko neįpareigojanti ir nemokama konsultacija tau patogiu laiku.

Rezultatai nėra tipiniai. Ankstesni rezultatai negarantuoja ateities grąžos. Pateikti skaičiai yra iliustraciniai ir remiasi istoriniu indeksinių fondų pelningumu. Istoriniai rezultatai negarantuoja ateities grąžos. Investavimas susijęs su rizika, įskaitant galimą kapitalo praradimą.

Nuo tada, kai pradėjau mokytis pas Donatą, mano portfelio rezultatai paaugo beveik 30%, nors investavimui skiriu vos kelias minutes per mėnesį. Visa informacija pateikta paprastai ir be perteklines informacijos.

Juozapas

Reklamos projektų vadovas

Ar atpažįstate save bent vienoje iš šių situacijų?

✅ Suprantate, kad investavimas yra esminė finansinės nepriklausomybės dalis.

✅ Norėtumėte dirbti mažiau, keliauti daugiau, išeiti į pensiją ankščiau.

✅ Jums neramu matant, kaip banke gulintys pinigai kasdien nuvertėja.

✅ Nenorite rizikuoti savo viso gyvenimo santaupomis vardan investicijų, kurių nesuprantate.

✅ Esate per daug užsiėmę, kad skirtumėte laiką analizuodami grafikus ar skaitydami sudėtingas ataskaitas.

×

Gaukite konsultaciją

Nieko neįpareigojanti ir nemokama konsultacija tau patogiu laiku.

Ilgą laiką buvau įsitikinęs, kad investavimas yra sudėtingas ir rizikingas dalykas, reikalaujantis daug laiko ir specifinių žinių...

Viskas pradėjo keistis tada, kai nustojau ieškoti „greitų triukų“ ir pradėjau gilintis į ilgalaikio investavimo logiką.

Šiandien mano santaupos dirba man, tačiau taip buvo toli gražu ne visada.

Užaugau šeimoje, kur banko indėlis buvo laikomas geriausiu pasirinkimu investavimui.

Tada tai atrodė kaip finansinės išminties viršūnė, bet šiandien suprantu – tai buvo tiesiog saugus būdas lėtai prarasti viską, ką sutaupai.

Nors investavimo pasaulyje dažnai kalbama apie „unikalias strategijas“, bankai, didžiosios institucijos bei fondai elgiasi gerokai paprasčiau ir savo investicijoms skirstyti taiko vieną pagrindinį principą.

Pagrįstas tyrimais, įvertintais Nobelio premijomis;

Nereikalauja nuolatinio sekimo ar aktyvios prekybos – užtenka kelių valandų per metus;

Laikomas vienu saugiausių ir patikimiausių būdų kaupti turtą ilguoju laikotarpiu.

Žinoma, kalbu apie ETF ir indeksinius fondus.

Jei prieš 20 metų būtumėte žengę vieną žingsnį – įdarbinę 20 000 € ir kas mėnesį pridėję po 300 € į JAV indeksinį fondą – šiandien jūsų sąskaitoje būtų 466 000 €. *

Tai nėra tiesiog skaičius. Tai 2330 € pasyvių pajamų kas mėnesį arba 3 butai, nupirkti grynaisiais. Kol kiti tikisi pensijos, jūs galėtumėte tiesiog mėgautis gyvenimu.

* Šis skaičiavimas yra hipotetinis ir remiasi istoriniu S&P 500 indekso pelningumu. Jis neįvertina mokesčių, komisijų ir infliacijos. Praeities rezultatai negarantuoja ateities grąžos

Štai su kuo susiduria dauguma:

1. Kam iš tikrųjų galima patikėti savo pinigus?

Rinkoje pilna pasirinkimų, bet aiškumo – mažai.

Ar saugu investuoti per Revolut, Trading 212, Interactive Brokers ar Freedom24? O gal geriau likti prie savo banko?

Ir net jei platforma atrodo patikima – kiek realiai kainuoja investavimas, kai suskaičiuoji visus mokesčius?

2. Mokesčiai – skirtingi, painūs ir dažnai ne iki galo suprantami

Ir net jei platforma atrodo patikima – kiek realiai kainuoja investavimas, kai suskaičiuoji visus mokesčius?

Kokius mokesčius reikia mokėti investuojant į ETF ar indeksinius fondus? Kada jie atsiranda – perkant, laikant ar parduodant?

Ir svarbiausia – kaip susidėlioti portfelį taip, kad mokesčiai „nesuvalgytų“ grąžos?

3. Per daug pasirinkimų – per mažai aiškumo

Europoje yra daugiau nei 3 000 skirtingų ETF.

Jie gali būti: kaupiamieji arba išmokantys dividendus, fiziniai arba sintetiniai, plačios rinkos? arba faktoriniai. Skirtumai gali atrodyti nedideli, bet rezultatai – skirtis kardinaliai.

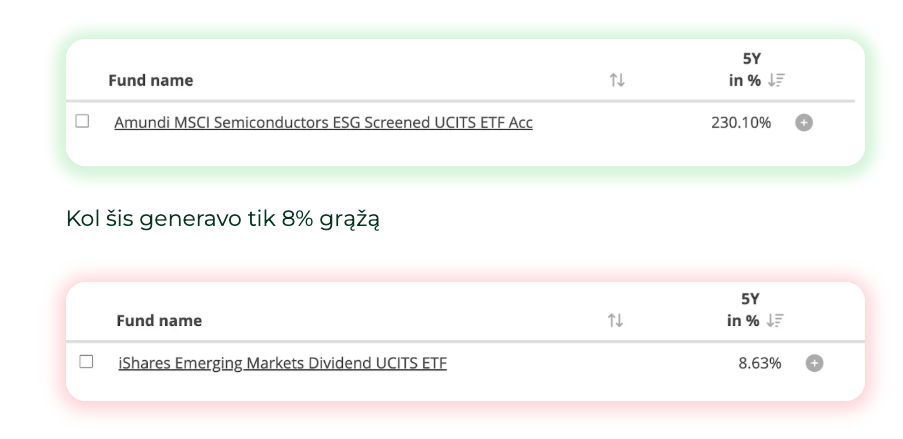

Pavyzdžiui, vienas ETF nuo 2020 m. vasario iki 2025 m. vasario daugiau nei patrigubino investuotą sumą.*

* Pateikiamas konkretaus ETF istorinis rezultatas, kuris neatspindi tipinės visos rinkos grąžos. Ankstesni rezultatai negarantuoja ateities grąžos.

×

Gaukite konsultaciją

Kai žmonės Europoje nori pradėti investuoti į ETF, dažniausiai jie sustoja ne dėl noro stokos, o dėl neaiškumo.

Kai nėra mentoriaus, kuris padėtų viską sudėlioti į vietas, daugelis investavimą atideda ne mėnesiams, o metams.

Eugenijus Sladkauskas

Skaitmeninės rinkodaros koordinatorius

Ilgą laiką maniau, kad investavimas – tai savotiškas lošimas, kurį žaidžia tik rimti finansų vilkai. Donatas padėjo suprasti, kad investuoti galima ir sistemingai, ir atsakingai, pasitelkiant indeksinius fondus – net ir neturint gilių žinių!

Patarimas „tiesiog pirkti S&P 500“ Europoje gali būti pavojingas. Valiutų konvertavimo mokeščiai ir kiti mokesčiai gali „suvalgyti“ jūsų pelną dar jam nepasiekus sąskaitos.

S&P 500 – tai didžiausių JAV bendrovių indeksas, kuris istoriškai investuotojams generavo solidžią grąžą. Tačiau labai svarbu suprasti, kaip šis indeksas iš tikrųjų sudarytas.

Šiuo metu apie 30% viso “S&P 500” indekso svorio sudaro vos kelios didelės technologijų bendrovės, tokios kaip „Apple“, „Microsoft“ ir „Nvidia“. Be to, JAV akcijų kainos šiuo metu yra istoriškai aukštame lygyje, o tai natūraliai kelia papildomų klausimų dėl rizikos.

Todėl verta savęs paklausti: kas nutinka investicijų vertei, kai rinkos tampa pervertintos arba pasikeičia ekonominės sąlygos?

S&P 500” gali sudaryti dalį portfelio, tačiau ilgalaikiam investavimui dažniausiai neužtenka vieno sprendimo – svarbu turėti nuoseklią investavimo sistemą, kuri padeda išlaikyti pelningumą net ir tada, kai sąlygos rinkose keičiasi.

×

Gaukite konsultaciją

Praktika rodo, kad ETF ir indeksiniai fondai daugeliui žmonių tapo patikimu būdu stabiliai auginti kapitalą.

Tai patvirtina ir prieš keletą metų Dave Ramsey atliktas didelės apimties tyrimas, kuriame buvo analizuojama, kaip JAV milijonieriai susikūrė savo finansinį pagrindą.

Rezultatai paneigė daugelį įsisenėjusių mitų: 8 iš 10 milijonierių buvo kilę iš žemų arba vidutinių pajamų šeimų, o trečdalis jų niekada nebuvo uždirbę daugiau nei 100 000 JAV dolerių per metus.

Didžioji dalis jų turtą sukaupė ne per rizikingus sprendimus ar „laimingus sutapimus“, bet per nuoseklų, ilgalaikį investavimą į tokius instrumentus kaip ETF ir indeksiniai fondai.

Būtent tokį požiūrį verta pritaikyti ir čia, Lietuvoje.

Nijolė Garšvienė

Koučerė psichoterapeutė

Niekas manęs nemokė investuoti – nei šeimoje, nei universitete.

Ilgą laiką ieškojau informacijos internete, sekiau tokius žmones kaip Dave Ramsey, bet greitai supratau, kad visa tai labiau tinka Amerikai, o ne mums Europoje.

Viskas pasikeitė, kai atradau Index Masterclass.

Kursas viską paaiškino taip paprastai, kad pagaliau nebeliko to jausmo „nežinau, nuo ko pradėti“. Dabar dėl savo finansinių sprendimų jaučiuosi daug ramiau.

Investavimas į finansines priemones susijęs su rizika, įskaitant dalies ar visos investuotos sumos praradimą. Ankstesni rezultatai negarantuoja ir nėra patikimas būsimų rezultatų rodiklis. Prieš priimdami investicinius sprendimus, įvertinkite savo finansinę situaciją ir, jei reikia, kreipkitės į nepriklausomą finansų patarėją.